Les perspectives de 2010.

Charte du blog

Nous allons voir dans cet article différents éléments, haussiers ou baissiers pour l'année à venir, qui pourront aider chacun à se faire sa propre opinion.

En météo, il y a des situations où la fiabilité des prévisions est bonne, d'autres où elle est faible.

Il en va de même en économie, et 2010 entre pour moi dans la catégorie "fiabilité faible".

La prévision à horizon d'un an est en effet beaucoup plus difficile à faire pour 2010 qu'elle ne l'était en 2007-2008 : En 2007, nous avions un signal de récession clair (inversion de la courbe des taux, chute des ventes de logements et figure en creux sur le taux de chômage) qui permettait de prévoir le déclenchement d'une récession importante de façon quasi-certaine.

Actuellement, nous nous trouvons au contraire dans une situation qui n'a pas vraiment de précédent historique, donc bien plus difficile à évaluer.

L'analyse portera sur les USA essentiellement, vu que c'est encore l'économie de ce pays qui guide fortement les économies européennes.

1) Les éléments haussiers.

2009 a été marquée pour les USA par une sortie de récession (à mon avis temporaire) et une mise entre parenthèses de la situation de déflation précédente.

Le rebond des marchés a été plus important et plus long que ce que j'avais anticipé en avril 2009, mais il n'y a aucun mal pour moi à rester à l'écart d'un marché trop dangereux, vu que le marché sera toujours là dans 6 mois, un an, ou plus !

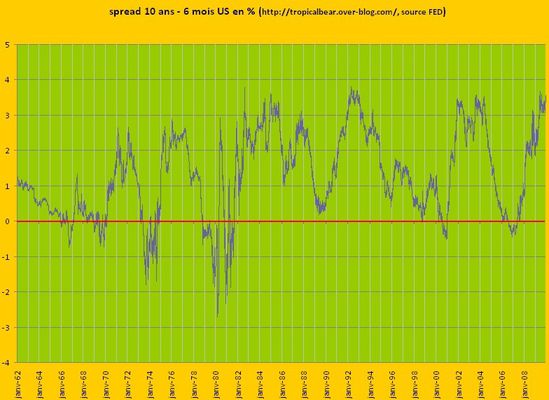

a) La courbe des taux

Le spread de taux entre les bons du trésor à 10 ans et les emprunts à 6 mois est actuellement au dessus de 3%. Aucun déclenchement de récession n'a été observé dans le passé avec une courbe des taux aussi tendue sur les 45 dernières années. Cette situation annonce habituellement au contraire une situation de reprise économique franche.

Ceux qui souhaitent plus de graphiques sur le sujet pourront consulter utilement le site "nowandfutures" à cette rubrique.

Un bémol cependant : Les taux courts sont actuellement artificiellement proches de 0 du fait de la politique monétaire de la FED, alors que la dérive sans précédent historique des comptes publics US (déficit public de 13% du PIB, dette publique en hausse de plus de 30% sur un an) exerce sans doute des tensions sur les maturités les plus longues (craintes sur la solvabilité à long terme de l'état US).

Tout le problème est donc de savoir si la courbe de taux actuelle reflète vraiment une forte anticipation de reprise ou simplement le fait que les investisseurs se réfugient dans les maturités les plus courtes par crainte de problèmes de solvabilité de l'état US à longue échéance.

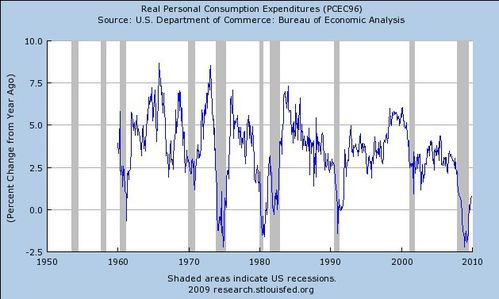

b) Les dépenses de consommation

Comme pour la fin des précédentes récessions, ces dépenses de consommation sont reparties à la hausse, même si le rebond est pour l'instant encore faible.

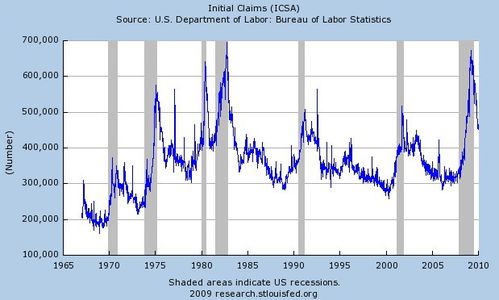

c) L'emploi

Aucune amélioration n'est observée sur le nombre de chômeurs, mais c'est un indicateur retardé, sans grand intérêt en matière de prévision.

Les demandes initiales d'allocations ont par contre nettement baissé en 2009, comme pour les précédentes sorties de récession :

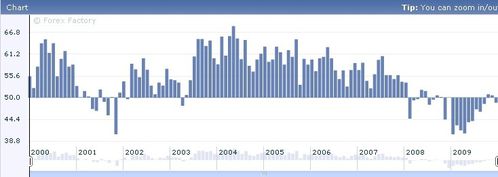

d) Les ISM

Les ISM manufacturiers et non manufacturiers ont rebondi de façon incontestable.

Toutefois le rebond de l'ISM non manufacturier (le plus important) est bien plus faible que celui de 2003, et on observe sur les 3 derniers mois une amorce de rechute (nous sommes repassés sous la barre des 50).

Source du graphique : forexfactory.

Ces éléments font dire à la quasi-totalité des analystes et experts, prenant modèle sur les précédentes sorties de récession, que la crise est terminée et que les années suivantes seront celles de la reprise...Les plus pessimistes prévoient simplement une reprise molle et une possible correction des marchés.

Personne n'anticipe un retour à une situation de forte récession et une chute des marchés amenant à casser à terme les plus bas de 2009, mais la brève embellie de 1981 suivie d'une rapide rechute montre que cela s'est déjà produit dans le passé.

2) Les éléments baissiers.

Je ne reviendrai pas sur le fait que le problème qui a été à l'origine de la crise en cours, c'est à dire une bulle de crédit sans précédent historique est intact. Non seulement l'endettement total des USA n'a pas été réduit (ou plus exactement l'a été de façon insignifiante), mais en plus la situation de l'état US a été fragilisée depuis 2 ans par une fuite en avant dans la dette sans précédent appelée "politique de relance" par ses promoteurs.

Cet élément est évidemment essentiel à long terme, et pèsera probablement sur nos économies pour plus de 10 ans mais il n'interdit pas une reprise de courte durée de l'ordre d'un an.

a) L'immobilier.

Aucune reprise sérieuse n'est observable de ce coté, ce graphique de la FED est très clair sur le sujet, et les taux de défaillance d'emprunteurs continuent de battre de nouveaux records, la dégradation concernant même les emprunteurs censés être les plus solides (catégorie "prime").

Cette situation est radicalement différente de celle des précédentes sorties de récession, qui avaient été associées à un rebond du marché immobilier.

b) le crédit

Il ne redémarre toujours pas, avec un crédit bancaire qui continue de se contracter, et une masse monétaire M3 qui est également en baisse si on en croit la reconstruction faite sur le site "nowandfutures".

Vu que la croissance d'avant-crise reposait entièrement sur la croissance du crédit, on a du mal à imaginer dans ce contexte une reprise durable.

Les véhicules

Les ventes de véhicules restent à un niveau très bas, en dehors d'un bref rebond du à une prime à la casse gouvernementale.

L'épargne :

La crise a provoqué un retournement de tendance au sein des ménages US, qui ont augmenté leur taux d'épargne. Cela constitue évidemment un frein à la consommation, qui devrait persister en 2010.

Les "actifs douteux".

Vu qu'il n'y a aucun signe d'amélioration sur le front de l'immobilier et des prix de vente, la quantité de mauvais actifs dans les bilans des institutions financières ne diminuera pas. Ces actifs sont temporairement masqués par les mesures des états, mais ne disparaîtront pas de façon "miraculeuse" au cours des années à venir. La capacité d'action de l'état US (recettes de 2000 milliards de $ / an actuellement) est très insuffisante pour contrer l'implosion d'une bulle de crédit pesant 50 000 milliards de $, et des mauvaises surprises peuvent intervenir à tout moment au sujet des institutions financières. Il y a en fait des dizaines de "Dubaï" dormants dans les organismes financiers américains ou européens.

La Chine

Il est sans doute difficile de se faire une opinon fiable sur l'économie chinoise, vu les données disponibles moins nombreuses que pour les USA. L'avertissement de Mike Shedlock sur ce pays, où une bulle de crédit est en train de grossir à une vitesse très rapide "grâce" aux plans de relance du gouvernement et menace d'imploser me paraît malgré tout valable : La croissance de M2 dans ce pays à près de 30% / an est totalement insoutenable (c'est 3 fois plus que les USA au plus fort de l'expansion de leur bulle de crédit !), et le fait que le shangai index ne progresse plus depuis août 2009 devrait faire réfléchir les investisseurs.

La Chine a évidemment un énorme potentiel si on se place sur un horizon de 10 ou 15 ans, mais cela n'empêche pas qu'il puisse y avoir des "crises de croissance" brutales associées à une expansion trop rapide du crédit.

3) La valorisation des marchés US

Les marchés US sont largement surévalués si on se place dans une perspective historique de long terme : les rendements moyens du SP500 sont à 2,1 % et le PER autour de 20 (en tenant compte des prévisions optimistes des analystes).

4) Ma démarche pour 2010

Il ne s'agit en aucun cas d'une recommandation à me suivre, chaque épargnant étant un cas particulier avec ses objectifs propres.

Elle restera proche de celle de 2009 et très prudente, la situation actuelle ne m'incitant absolument pas à passer à l'achat sur les marchés dans une optique de long terme, le risque d'un retour à une situation de forte récession restant très important (il y a un précédent sur la période 1980-1982, où l'économie avait replongé après une courte embellie et une fausse sortie de récession en 1981). Je ne vois en tout cas aucune raison pour le moment de modifier mes objectifs de moyen/long terme (retour des indices au niveau du début des années 1990, soit 3000 pts sur le DOW et 1500-1700 sur le CAC d'ici 2 à 3 ans).

Donc il y aura toujours une grande place accordée au cash, quelques positions baissières uniquement en présence de signaux clairs sur les indicateurs de sentiment de marché, et éventuellement quelques positions acheteuses de valeurs décotées si l'occasion se présente.

Voyons cela plus en détail :

Immobilier :

Poursuite de la baisse en France, les prix restant fortement surévalués (voir la courbe de Friggit) et la baisse des prix devrait se poursuivre plusieurs années.

De façon générale, il vaut mieux rester à l'écart du marché, à moins de trouver une opportunité réelle (rendement locatif d'au moins 8%).

Actions

Nous avons vu dans un article précédent que les indicateurs de sentiment de marché de moyen et long terme sont à des niveaux très élevés, ce qui indique un risque de correction ou même de retournement plus durable si les économies se retournent. Là encore, de façon générale et dans une optique long terme, il vaut mieux rester à l'écart.

Quelques achats de valeurs offrant une décote importante sur actif tangible et un bilan solide sont envisageables sur repli (cela fera sans doute l'objet d'articles à venir).

matières premières, BRICS

Le Baltic dry index ne progresse plus depuis juin 2009, et les menaces associées à la bulle de crédit chinoise font peser sur ce secteur une menace importante, d'autant que le rebond a été déjà important en 2009. Donc il faudra être très sélectif, et se contenter de valeurs solides, avec un rendement sur dividende important (> 6%) capable d'offrir un parachute en cas de retournement.

Pour les pays émergents, l'Inde semble moins dangereuse que la Chine pour les deux ans à venir, son modèle de croissance étant moins exposé aux exportations et moins dépendant du crédit pour le moment.

positions baissières.

Malgré le rebond en cours, je reste franchement baissier à moyen long terme sur les indices.

Donc je tenterai sans doute au cours de l'année à venir des swings spéculatifs à la baisse, tout en étant très sélectif sur les entrées (la possibilité d'une prolongation de la reprise en cours ne peut être écartée, vu les éléments haussiers cités plus haut, au delà du T4 2009 qui devrait être bon aux USA avec une croissance du PIB prévue entre 2,3 et 3,3%).

Dans le cadre d'une gestion à long terme, la spéculation baissière doit à mon avis être vue simplement comme un moyen d'améliorer l'ordinaire, dans un contexte déflationniste, tout en restant majoritairement en cash dans l'attente de pouvoir investir à "prix cassés" au cours des vraies soldes des années à venir, et réservée à ceux qui ont une bonne expérience des marchés.

Dans un contexte incertain sur les indices dans les semaines et mois à venir, il faut avoir des garde-fous solides pour éviter de perdre de l'argent en shortant les marchés à contre-temps (ces garde-fous m'ont permis de passer l'année 2009 sans encombre et de préserver les gains du premier semestre, bien qu'étant le plus souvent dans le mauvais sens au second semestre).

Le premier garde-fou est de ne shorter que si tous les indicateurs de sentiment de marché (ou presque tous, avec une condition impérative sur l'equity put/call ratio et le VIX) indiquent un point d'entrée optimum (niveau d'optimisme très élevé) : Si on le respecte, même en marché haussier, on a alors au moins une petite correction qui permet d'ajuster son stop loss au prix d'entrée et de sortir sans frais si la hausse reprend.

Ces indicateurs seront régulièrement suivis sur ce blog et sont regroupés dans cette page du blog.

Le second garde-fou est d'avoir des stop loss précis (en général 2 à 3% au dessus du point d'entrée sur l'indice) et des effets de levier raisonnables (2 à 3 maximum pour des swings de quelques semaines), et d'ajuster le stop au prix d'achat dès que l'indice a corrigé de 2 ou 3%.

or / mines d'or.

- Pour les mines d'or, je vais être très clair : Ce secteur est pour moi à fuir pour tout investisseur ayant une optique long terme, les ratio de valorisation sont surévalués à l'extrême, avec des PER supérieurs à 20 ou 30 sur la plupart des grosses capitalisations, et des rendements inférieurs à 1%.

- Pour l'or physique, ma recommandation d'avoir 5 à 7% d'or physique à titre d'assurance est inchangée, vu les dérives actuelles des comptes publics des états européens et américains. Le risque d'une baisse des prix est toutefois réel pour 2010 (ou une partie de 2010), en raison d'une position short restant historiquement élevée pour les commerciaux (graphique du COT gold) malgré la récente correction sur l'or et d'une chute de la demande :

- 30% entre le T32008 et le T3 2009 pour la joaillerie,

- 11% pour les usages industriels,

- 46% pour l'or d'investissement.

(source : world gold council)

monnaies :

Après une correction d'une partie de sa récente remontée, le dollar pourrait profiter de la surévaluation actuelle de l'euro et d'un retour à une situation déflationniste (valeur refuge temporaire), malgré le dérapage de la dette publique US.

Nous allons voir dans cet article différents éléments, haussiers ou baissiers pour l'année à venir, qui pourront aider chacun à se faire sa propre opinion.

En météo, il y a des situations où la fiabilité des prévisions est bonne, d'autres où elle est faible.

Il en va de même en économie, et 2010 entre pour moi dans la catégorie "fiabilité faible".

La prévision à horizon d'un an est en effet beaucoup plus difficile à faire pour 2010 qu'elle ne l'était en 2007-2008 : En 2007, nous avions un signal de récession clair (inversion de la courbe des taux, chute des ventes de logements et figure en creux sur le taux de chômage) qui permettait de prévoir le déclenchement d'une récession importante de façon quasi-certaine.

Actuellement, nous nous trouvons au contraire dans une situation qui n'a pas vraiment de précédent historique, donc bien plus difficile à évaluer.

L'analyse portera sur les USA essentiellement, vu que c'est encore l'économie de ce pays qui guide fortement les économies européennes.

1) Les éléments haussiers.

2009 a été marquée pour les USA par une sortie de récession (à mon avis temporaire) et une mise entre parenthèses de la situation de déflation précédente.

Le rebond des marchés a été plus important et plus long que ce que j'avais anticipé en avril 2009, mais il n'y a aucun mal pour moi à rester à l'écart d'un marché trop dangereux, vu que le marché sera toujours là dans 6 mois, un an, ou plus !

a) La courbe des taux

Le spread de taux entre les bons du trésor à 10 ans et les emprunts à 6 mois est actuellement au dessus de 3%. Aucun déclenchement de récession n'a été observé dans le passé avec une courbe des taux aussi tendue sur les 45 dernières années. Cette situation annonce habituellement au contraire une situation de reprise économique franche.

Ceux qui souhaitent plus de graphiques sur le sujet pourront consulter utilement le site "nowandfutures" à cette rubrique.

Un bémol cependant : Les taux courts sont actuellement artificiellement proches de 0 du fait de la politique monétaire de la FED, alors que la dérive sans précédent historique des comptes publics US (déficit public de 13% du PIB, dette publique en hausse de plus de 30% sur un an) exerce sans doute des tensions sur les maturités les plus longues (craintes sur la solvabilité à long terme de l'état US).

Tout le problème est donc de savoir si la courbe de taux actuelle reflète vraiment une forte anticipation de reprise ou simplement le fait que les investisseurs se réfugient dans les maturités les plus courtes par crainte de problèmes de solvabilité de l'état US à longue échéance.

b) Les dépenses de consommation

Comme pour la fin des précédentes récessions, ces dépenses de consommation sont reparties à la hausse, même si le rebond est pour l'instant encore faible.

c) L'emploi

Aucune amélioration n'est observée sur le nombre de chômeurs, mais c'est un indicateur retardé, sans grand intérêt en matière de prévision.

Les demandes initiales d'allocations ont par contre nettement baissé en 2009, comme pour les précédentes sorties de récession :

d) Les ISM

Les ISM manufacturiers et non manufacturiers ont rebondi de façon incontestable.

Toutefois le rebond de l'ISM non manufacturier (le plus important) est bien plus faible que celui de 2003, et on observe sur les 3 derniers mois une amorce de rechute (nous sommes repassés sous la barre des 50).

Source du graphique : forexfactory.

Ces éléments font dire à la quasi-totalité des analystes et experts, prenant modèle sur les précédentes sorties de récession, que la crise est terminée et que les années suivantes seront celles de la reprise...Les plus pessimistes prévoient simplement une reprise molle et une possible correction des marchés.

Personne n'anticipe un retour à une situation de forte récession et une chute des marchés amenant à casser à terme les plus bas de 2009, mais la brève embellie de 1981 suivie d'une rapide rechute montre que cela s'est déjà produit dans le passé.

2) Les éléments baissiers.

Je ne reviendrai pas sur le fait que le problème qui a été à l'origine de la crise en cours, c'est à dire une bulle de crédit sans précédent historique est intact. Non seulement l'endettement total des USA n'a pas été réduit (ou plus exactement l'a été de façon insignifiante), mais en plus la situation de l'état US a été fragilisée depuis 2 ans par une fuite en avant dans la dette sans précédent appelée "politique de relance" par ses promoteurs.

Cet élément est évidemment essentiel à long terme, et pèsera probablement sur nos économies pour plus de 10 ans mais il n'interdit pas une reprise de courte durée de l'ordre d'un an.

a) L'immobilier.

Aucune reprise sérieuse n'est observable de ce coté, ce graphique de la FED est très clair sur le sujet, et les taux de défaillance d'emprunteurs continuent de battre de nouveaux records, la dégradation concernant même les emprunteurs censés être les plus solides (catégorie "prime").

Cette situation est radicalement différente de celle des précédentes sorties de récession, qui avaient été associées à un rebond du marché immobilier.

b) le crédit

Il ne redémarre toujours pas, avec un crédit bancaire qui continue de se contracter, et une masse monétaire M3 qui est également en baisse si on en croit la reconstruction faite sur le site "nowandfutures".

Vu que la croissance d'avant-crise reposait entièrement sur la croissance du crédit, on a du mal à imaginer dans ce contexte une reprise durable.

Les véhicules

Les ventes de véhicules restent à un niveau très bas, en dehors d'un bref rebond du à une prime à la casse gouvernementale.

L'épargne :

La crise a provoqué un retournement de tendance au sein des ménages US, qui ont augmenté leur taux d'épargne. Cela constitue évidemment un frein à la consommation, qui devrait persister en 2010.

Les "actifs douteux".

Vu qu'il n'y a aucun signe d'amélioration sur le front de l'immobilier et des prix de vente, la quantité de mauvais actifs dans les bilans des institutions financières ne diminuera pas. Ces actifs sont temporairement masqués par les mesures des états, mais ne disparaîtront pas de façon "miraculeuse" au cours des années à venir. La capacité d'action de l'état US (recettes de 2000 milliards de $ / an actuellement) est très insuffisante pour contrer l'implosion d'une bulle de crédit pesant 50 000 milliards de $, et des mauvaises surprises peuvent intervenir à tout moment au sujet des institutions financières. Il y a en fait des dizaines de "Dubaï" dormants dans les organismes financiers américains ou européens.

La Chine

Il est sans doute difficile de se faire une opinon fiable sur l'économie chinoise, vu les données disponibles moins nombreuses que pour les USA. L'avertissement de Mike Shedlock sur ce pays, où une bulle de crédit est en train de grossir à une vitesse très rapide "grâce" aux plans de relance du gouvernement et menace d'imploser me paraît malgré tout valable : La croissance de M2 dans ce pays à près de 30% / an est totalement insoutenable (c'est 3 fois plus que les USA au plus fort de l'expansion de leur bulle de crédit !), et le fait que le shangai index ne progresse plus depuis août 2009 devrait faire réfléchir les investisseurs.

La Chine a évidemment un énorme potentiel si on se place sur un horizon de 10 ou 15 ans, mais cela n'empêche pas qu'il puisse y avoir des "crises de croissance" brutales associées à une expansion trop rapide du crédit.

3) La valorisation des marchés US

Les marchés US sont largement surévalués si on se place dans une perspective historique de long terme : les rendements moyens du SP500 sont à 2,1 % et le PER autour de 20 (en tenant compte des prévisions optimistes des analystes).

4) Ma démarche pour 2010

Il ne s'agit en aucun cas d'une recommandation à me suivre, chaque épargnant étant un cas particulier avec ses objectifs propres.

Elle restera proche de celle de 2009 et très prudente, la situation actuelle ne m'incitant absolument pas à passer à l'achat sur les marchés dans une optique de long terme, le risque d'un retour à une situation de forte récession restant très important (il y a un précédent sur la période 1980-1982, où l'économie avait replongé après une courte embellie et une fausse sortie de récession en 1981). Je ne vois en tout cas aucune raison pour le moment de modifier mes objectifs de moyen/long terme (retour des indices au niveau du début des années 1990, soit 3000 pts sur le DOW et 1500-1700 sur le CAC d'ici 2 à 3 ans).

Donc il y aura toujours une grande place accordée au cash, quelques positions baissières uniquement en présence de signaux clairs sur les indicateurs de sentiment de marché, et éventuellement quelques positions acheteuses de valeurs décotées si l'occasion se présente.

Voyons cela plus en détail :

Immobilier :

Poursuite de la baisse en France, les prix restant fortement surévalués (voir la courbe de Friggit) et la baisse des prix devrait se poursuivre plusieurs années.

De façon générale, il vaut mieux rester à l'écart du marché, à moins de trouver une opportunité réelle (rendement locatif d'au moins 8%).

Actions

Nous avons vu dans un article précédent que les indicateurs de sentiment de marché de moyen et long terme sont à des niveaux très élevés, ce qui indique un risque de correction ou même de retournement plus durable si les économies se retournent. Là encore, de façon générale et dans une optique long terme, il vaut mieux rester à l'écart.

Quelques achats de valeurs offrant une décote importante sur actif tangible et un bilan solide sont envisageables sur repli (cela fera sans doute l'objet d'articles à venir).

matières premières, BRICS

Le Baltic dry index ne progresse plus depuis juin 2009, et les menaces associées à la bulle de crédit chinoise font peser sur ce secteur une menace importante, d'autant que le rebond a été déjà important en 2009. Donc il faudra être très sélectif, et se contenter de valeurs solides, avec un rendement sur dividende important (> 6%) capable d'offrir un parachute en cas de retournement.

Pour les pays émergents, l'Inde semble moins dangereuse que la Chine pour les deux ans à venir, son modèle de croissance étant moins exposé aux exportations et moins dépendant du crédit pour le moment.

positions baissières.

Malgré le rebond en cours, je reste franchement baissier à moyen long terme sur les indices.

Donc je tenterai sans doute au cours de l'année à venir des swings spéculatifs à la baisse, tout en étant très sélectif sur les entrées (la possibilité d'une prolongation de la reprise en cours ne peut être écartée, vu les éléments haussiers cités plus haut, au delà du T4 2009 qui devrait être bon aux USA avec une croissance du PIB prévue entre 2,3 et 3,3%).

Dans le cadre d'une gestion à long terme, la spéculation baissière doit à mon avis être vue simplement comme un moyen d'améliorer l'ordinaire, dans un contexte déflationniste, tout en restant majoritairement en cash dans l'attente de pouvoir investir à "prix cassés" au cours des vraies soldes des années à venir, et réservée à ceux qui ont une bonne expérience des marchés.

Dans un contexte incertain sur les indices dans les semaines et mois à venir, il faut avoir des garde-fous solides pour éviter de perdre de l'argent en shortant les marchés à contre-temps (ces garde-fous m'ont permis de passer l'année 2009 sans encombre et de préserver les gains du premier semestre, bien qu'étant le plus souvent dans le mauvais sens au second semestre).

Le premier garde-fou est de ne shorter que si tous les indicateurs de sentiment de marché (ou presque tous, avec une condition impérative sur l'equity put/call ratio et le VIX) indiquent un point d'entrée optimum (niveau d'optimisme très élevé) : Si on le respecte, même en marché haussier, on a alors au moins une petite correction qui permet d'ajuster son stop loss au prix d'entrée et de sortir sans frais si la hausse reprend.

Ces indicateurs seront régulièrement suivis sur ce blog et sont regroupés dans cette page du blog.

Le second garde-fou est d'avoir des stop loss précis (en général 2 à 3% au dessus du point d'entrée sur l'indice) et des effets de levier raisonnables (2 à 3 maximum pour des swings de quelques semaines), et d'ajuster le stop au prix d'achat dès que l'indice a corrigé de 2 ou 3%.

or / mines d'or.

- Pour les mines d'or, je vais être très clair : Ce secteur est pour moi à fuir pour tout investisseur ayant une optique long terme, les ratio de valorisation sont surévalués à l'extrême, avec des PER supérieurs à 20 ou 30 sur la plupart des grosses capitalisations, et des rendements inférieurs à 1%.

- Pour l'or physique, ma recommandation d'avoir 5 à 7% d'or physique à titre d'assurance est inchangée, vu les dérives actuelles des comptes publics des états européens et américains. Le risque d'une baisse des prix est toutefois réel pour 2010 (ou une partie de 2010), en raison d'une position short restant historiquement élevée pour les commerciaux (graphique du COT gold) malgré la récente correction sur l'or et d'une chute de la demande :

- 30% entre le T32008 et le T3 2009 pour la joaillerie,

- 11% pour les usages industriels,

- 46% pour l'or d'investissement.

(source : world gold council)

monnaies :

Après une correction d'une partie de sa récente remontée, le dollar pourrait profiter de la surévaluation actuelle de l'euro et d'un retour à une situation déflationniste (valeur refuge temporaire), malgré le dérapage de la dette publique US.

Enfin, ce blog sera en "sommeil" du 30 au 18/1 pour cause de snowboard

Meilleurs voeux 2010 et bons trades à toutes et à tous en attendant.