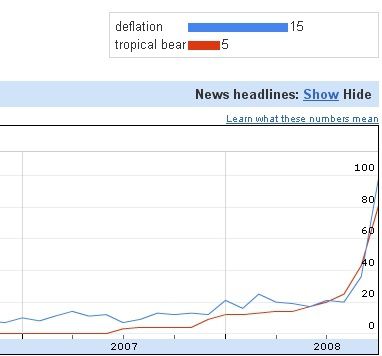

Comprendre la déflation

Il est temps de redonner quelques explications sur cette situation en apparence illogique qu'est la déflation d'actifs. Commençons par un tableau résumant les pertes subies par différentes classes d'actifs que les épargnants pouvaient détenir, face au cash, depuis les plus hauts de 2006-2008.

Première chose qui est frappante dans ce tableau : l'ensemble des actifs (à l'exception de l'or physique pour le moment) a subi de très lourdes

pertes, et plusieurs ont été laminés.

Il n'y a pas de secteur épargné : les actions US, les actions européennes, les pays émergents, l'immobilier, les valeurs minières, les matières premières.

Les refuges auxquels certains investisseurs ont cru en début de crise ont cédé à leur tour à partir du printemps 2008 : le secteur des matériaux de base, qui comprend notamment les minières, les

pétrolières et la sidérurgie a marqué son record en mai 2008 à 836 points, à un moment où de nombreux autres actifs avaient déjà chuté.

De nombreux analyses vantaient alors ce secteur et son caractère de « valeur anti-crise »

Mais il a été emporté à son tour, et de façon particulièrement brutale : les cours ont été divisés par 2,7 en 5 mois, avec une chute de 25% sur la seule semaine dernière.

Pourquoi les investisseurs vendent-ils ainsi leurs actifs sans distinction pour obtenir des $ ou des €, ou des bons du trésor à court terme offrant des taux inférieurs à 1%, « papiers » dont les

fondamentaux sont loin d'être si enthousiasmants quand on regarde les difficultés que les états ont à faire face à la crise en cours ?

La réponse est simple et s'appelle « deleveraging ».

Pendant des années, les opérateurs se sont endettés à outrance, pour acheter à crédit (donc avec effet levier) de l'immobilier, des actions (de tous les pays et sur tous les secteurs d'activité), et un peu plus tard des matières premières.

Puis est arrivé un moment où ils ne sont plus parvenus à augmenter leur endettement.

Le deleveraging est alors apparu : C'est l'inverse du mouvement précédent.

Les opérateurs (banques, hedge funds et fonds de placements, ménages) sont obligés de vendre leurs actifs parce qu'ils ont un besoin en cash de plus en plus urgent pour rembourser leurs dettes.

Le mouvement a d'abord concerné l'immobilier, puis s'est étendu aux marchés actions, et enfin aux matières premières : c'est la course au cash.

Il est à mon avis loin d'être terminé :

La déflation, c'est avant tout du deleveraging : Des acteurs économiques obligés de vendre pour rembourser leur excès de dette. Et bien entendu cette situation provoque à la fois une crise de confiance généralisée et un coup d'arrêt au crédit, qui amène une chute de grande ampleur de l'activité économique et de la consommation des ménages.

C'est cette situation qui a de grandes chances d'être en vigueur dans nos économies pour les années à venir (dans un premier temps).

Pour finir sur le sujet, une petite remarque sur la récente flambée de M2 et surtout du crédit total aux USA (stat H8)

: Il ne s'agit évidemment pas d'un signal de reprise de la croissance du crédit ou d'un flot d'emprunteurs qui se seraient subitement présentés au guichet des banques pour se voir accorder une masse de crédits...Cette évolution est simplement liée à l'action d'urgence (et de court terme) de la FED citée plus haut qui a prêté des centaines de milliards de $ aux établissements financiers en difficulté. Elle n'empêchera pas le deleveraging de continuer (avec bien entendu des phases de répit et de rebond technique des actifs).

Les alternatives « extrêmes »

Doit-on se préoccuper de scénarios beaucoup moins probables, mais encore plus « extrêmes » ? Il y a eu beaucoup de questions dans le blog sur ces scénarios (faillite d'états, destruction totale du système monétaire).

Etant d'une nature pragmatique, je dirai qu'il est inutile de réfléchir à un problème quand on sait à l'avance qu'on ne pourra pas y faire face.

La faillite d'une série d'états et de leurs systèmes monétaires, envisagée par certains, fait partie de cette catégorie : Si les états démocratiques sont en faillite et ne sont plus en mesure de payer leurs forces de l'ordre et leur armée, nous aurons alors au choix l'anarchie, ou une dictature communiste ou fasciste, et nous aurons vraiment d'autres soucis que des questions « futiles » sur notre épargne. Même la détention d'or aurait une utilité très relative dans un tel contexte.

Cela dit, je ne suis pas un millénariste, et ne crois pas à un scénario de ce type pour le moment .

Le plus vraisemblable pour la purge des excès de dette reste le scénario en deux temps que je privilégie depuis le début de cette crise : déflation / deleveraging dans une première phase, inflation par flambée des déficits publics et surendettement des états dans un second temps. Les deux phases contribuant à résorber la dette en excès : liquidation réelle dans la première phase, dilution dans la seconde.

Ce sera un processus long (une décennie au moins), pendant lequel les économies resteront fragiles après la grosse crise des premières années.

- Nous sommes face à une crise du crédit d'une ampleur exceptionnelle et au moins aussi importante que celle de 1929 (en fait nettement plus importante).

- Les états préfèrent largement l'inflation à la déflation et essaieront de tout faire pour contrer la déflation.

- Les déficits publics vont fortement augmenter avec la crise en cours (moins de recettes, des dépenses supplémentaires pour faire face aux problèmes liés à la crise).

Et pourtant, je suis totalement déflationniste (en première partie de crise), voici pourquoi :

- Essayer, ce n'est pas réussir. Pour reprendre l'expression de Mike Shedlock : "faith in the fed is the last bubble". j'y ajouterai "faith in the government is the last bubble" (la foi dans les capacités d'action des gouvernements est la dernière bulle).

Les inflationnistes ont en effet une foi absolue dans les capacités de creation monétaire et d'endettement des gouvernements. Celle-ci est en réalité limitée par deux points essentiels : la dette privée et les taux longs.

Il faudrait aujourd'hui environ 8 ans d'inflation à 10% pour ramener la dette totale US à un niveau acceptable (sous les 180% du PIB). Toute tentative gouvernementale de relancer l'inflation déclencherait une forte hausse des taux longs, ce qui dynamiterait encore plus vite la montagne de dette privée en excès et précipiterait son effondrement : Les dirigeants ne peuvent pas se le permettre.

- La déflation d’actifs est déjà largement vérifiée dans les faits (voir le tableau en haut de l’article) et le processus de deleveraging a résisté à toutes les actions entreprises jusqu’ici par les gouvernements pour l’enrayer.

- Sur la dette publique US maintenant, elle va augmenter, cela est clair...tout comme la dette publique japonaise pendant les années 90. Mais nous partons d'un niveau bas comme je l'explique ici :

En particulier, les engagements de l'état en matière de retraite n'engagent que ceux qui sont assez naïfs pour y croire (et certainement pas l'état) vu qu'ils ne seront jamais respectés : ce n'est pas de la vraie dette !

Ce qui a flambé au cours des dernières décennies, c'est la dette privée (déflationniste), pas la dette publique.

La capacité de l'état à transformer de la dette privée en dette publique pour contrer la déflation est très limitée : quand les marchés diront " stop " au gouvernement via une hausse des taux longs sur les bons du trésor, celui-ci ne pourra que s'incliner (sinon les conditions de crédit se durciraient encore plus, ce qui ne ferait qu'amplifier la déflation au final).

L'expansion de la dette totale ces dernières années aux USA était de 4000 milliards de $ par an environ (FED, stat Z1- flow of funds). Aucun gouvernement au monde n'a les capacités de remplacer ce flot qui se tarit actuellement et d'empêcher ainsi l'installation d'une crise déflationniste.

Pour moi les gouvernement US et européens sont en fait totalement désarmés face à la déflation à venir.

- La déflation est renforcée par la destruction de demande qui est en train de frapper toutes les matières premières : Nous allons quand même avoir à la fois les USA, le Japon, et la plupart des pays développés en situation de forte récession, et leurs fournisseurs émergents en fort ralentissement. Cela est tout ce qu'on veut sauf haussier pour les matières premières et ajoutera un élément déflationniste de plus à un tableau déjà chargé.

La déflation a toujours clôturé les grands cycles économiques de Kondratieff et Minsky jusqu’ici, quelles que soient les actions des gouvernements tentées pour l’arrêter. Je ne pense pas qu'ils parviendront à l'arrêter pour cette fin du cycle en cours.