La maturité de la dette publique US : quelques données.

Les partisans des politiques actuelles de fuite en avant massive dans le déficit public, censées relancer la demande ou limiter les conséquences de la crise nous donnent souvent l'argument suivant : La dette publique étant à taux fixe, il suffirait d'un coup de "baguette magique" inflationniste pour "effacer l'ardoise" et remettre les compteurs à zéro.

Par exemple, 10 ans d'inflation à 10% diminuent environ d'un facteur 2,5 le poids relatif d'une dette (en monnaie constante).

Cet argument est vrai dans un seul cas : Lorsque la dette est à taux fixe, et à échéance suffisamment longue pour que l'agent endetté ait le temps de bénéficier des effets de l'inflation.

Dans le cas qui nous intéresse, celui de l'état fédéral US, la réalité est beaucoup moins rose que ce que les adeptes du déficit et la fuite en avant dans la dette à la Krugman racontent.

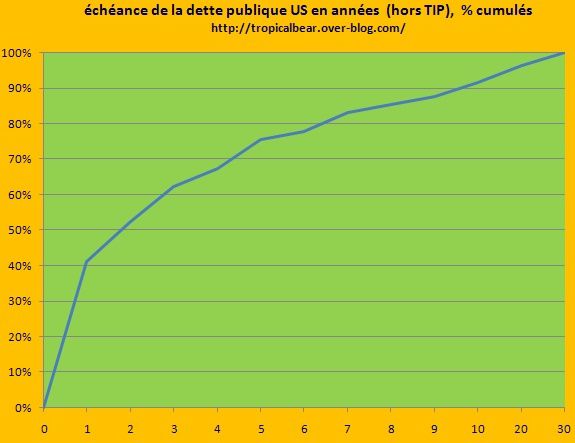

Voici un graphique tiré du site gouvernemental US "treasury direct", avec la source ici.

Il représente les échéances (en années et pourcentages cumulées) de remboursement de la dette publique nette (hors dette intragouvernementale) US, et hors TIPs (obligations d'état indexées sur l'inflation), ces TIPs représentant environ 7,8% de la dette nette totale.

Ce graphique nous montre clairement le problème : la majorité de la dette publique US est une dette de court terme : 53% de cette dette devra être remboursée dans moins de 2 ans, 67% dans moins de 4 ans, 75% dans moins de 5 ans.

Cette structure oblige l'état à se refinancer en permanence, c'est à dire à souscrire de nouveaux emprunts pour rembourser les précédents (et financer en plus son déficit).

Vu cette structure de dette à large dominante court terme, l'état ne profiterait que très peu d'une reprise de l'inflation, parce qu'il serait obligé de refinancer en moins de 4 ans les 2/3 de sa dette, et que ce refinancement se ferait alors au prix fort (en cas de reprise inflationniste, les taux flambent). Cette proportion de la dette sensible aux taux est en fait encore plus élevée si on prend en compte les TIPs qui sont immédiatement impactés par une variation du taux d'inflation.

Si on prend comme référence un taux d'endettement net pour les USA de 100% du PIB (nous y serons en 3 ans environ au rythme de fuite en avant actuel), et un taux d'inflation de 10% (ce qu'il faudrait pour ramener la dette actuelle à des niveaux raisonnables en 10 ans), l'état se refinancerait alors à un taux de 12-14% environ...La seule charge de l'intérêt de la dette publique représenterait alors plus de 10% du PIB au bout de 3 ans !

Plus grave encore, en cas de perte de confiance du marché, avec une structure de dette à aussi court terme, la situation deviendrait très vite incontrôlable pour l'état US : Celui-ci doit rembourser en effet dans moins d'un an près de 3000 milliards de $, et il n'en a évidemment pas les moyens : Ses recettes annuelles actuelles sont de 2104 milliards / an, et ses dépenses sont de 3521 milliards (source : trésor US).

Toute perte de confiance du marché conduirait donc l'état US à devoir se refinancer à des taux bien plus élevés, ce qui augmenterait encore son déficit, et augmenterait encore la peur du marché et la hausse des taux...Cercle infernal qui pourrait alors conduire à une situation de faillite pure et simple de l'état.

Bien entendu nous n'en sommes pas là encore, mais le danger existera dans quelques années si les politiques actuelles (issues des mêmes conceptions économiques irresponsables de fuite en avant qui ont provoqué la crise actuelle) sont maintenues.

Ces politiques n'ont rien réglé jusqu'ici, nous le voyons aussi bien au Japon qu'aux USA.

Les USA n'ont obtenu qu'un maigre palier de quelques mois dans la crise, les ventes de logements neufs, l'activité industrielle et les ventes au détail ne redémarrant toujours pas, et le chômage continuant de progresser, bien au delà des estimations de beaucoup d'experts.

Ce palier de quelques mois a été obtenu au prix d'une déterioration considérable de la marge de manoeuvre et des ratios d'endettement de l'état.

La poursuite d'une telle politique est non seulement une impasse (l'inflation souhaitée ne règlerait rien), mais elle porte en elle des risques d'implosion du système monétaire dont les conséquences seraient encore beaucoup plus graves que la crise actuelle.

Les partisans de ce type de politiques de relance par le déficit sont donc pour moi de dangereux irresponsables.

Au niveau de l'épargnant, rien de changé malgré tout, tant que les taux restent aussi bas sur l'ensemble des pays industrialisés. Les gouvernements des différents pays concernés n'ont absolument pas les moyens de contrôler la totalité de la courbe des taux, et ce signal reste pour moi fiable (bien plus que l'or, dans une phase de hausse parabolique qui ressemble de plus en plus à une bulle spéculative, au moins pour la partie de la courbe au dessus de 950$)) , malgré le quantitative easing en cours, à condition d'observer l'ensemble de la courbe des taux.

C'est donc pour le moment le risque déflationniste qui domine largement, et cette situation peut durer assez longtemps comme nous l'avons vu au Japon.

Cela n'empêche bien sûr pas qu'il est toujours utile de conserver 5-7% d'or physique à titre d'assurance dans son patrimoine.

Par exemple, 10 ans d'inflation à 10% diminuent environ d'un facteur 2,5 le poids relatif d'une dette (en monnaie constante).

Cet argument est vrai dans un seul cas : Lorsque la dette est à taux fixe, et à échéance suffisamment longue pour que l'agent endetté ait le temps de bénéficier des effets de l'inflation.

Dans le cas qui nous intéresse, celui de l'état fédéral US, la réalité est beaucoup moins rose que ce que les adeptes du déficit et la fuite en avant dans la dette à la Krugman racontent.

Voici un graphique tiré du site gouvernemental US "treasury direct", avec la source ici.

Il représente les échéances (en années et pourcentages cumulées) de remboursement de la dette publique nette (hors dette intragouvernementale) US, et hors TIPs (obligations d'état indexées sur l'inflation), ces TIPs représentant environ 7,8% de la dette nette totale.

Ce graphique nous montre clairement le problème : la majorité de la dette publique US est une dette de court terme : 53% de cette dette devra être remboursée dans moins de 2 ans, 67% dans moins de 4 ans, 75% dans moins de 5 ans.

Cette structure oblige l'état à se refinancer en permanence, c'est à dire à souscrire de nouveaux emprunts pour rembourser les précédents (et financer en plus son déficit).

Vu cette structure de dette à large dominante court terme, l'état ne profiterait que très peu d'une reprise de l'inflation, parce qu'il serait obligé de refinancer en moins de 4 ans les 2/3 de sa dette, et que ce refinancement se ferait alors au prix fort (en cas de reprise inflationniste, les taux flambent). Cette proportion de la dette sensible aux taux est en fait encore plus élevée si on prend en compte les TIPs qui sont immédiatement impactés par une variation du taux d'inflation.

Si on prend comme référence un taux d'endettement net pour les USA de 100% du PIB (nous y serons en 3 ans environ au rythme de fuite en avant actuel), et un taux d'inflation de 10% (ce qu'il faudrait pour ramener la dette actuelle à des niveaux raisonnables en 10 ans), l'état se refinancerait alors à un taux de 12-14% environ...La seule charge de l'intérêt de la dette publique représenterait alors plus de 10% du PIB au bout de 3 ans !

Plus grave encore, en cas de perte de confiance du marché, avec une structure de dette à aussi court terme, la situation deviendrait très vite incontrôlable pour l'état US : Celui-ci doit rembourser en effet dans moins d'un an près de 3000 milliards de $, et il n'en a évidemment pas les moyens : Ses recettes annuelles actuelles sont de 2104 milliards / an, et ses dépenses sont de 3521 milliards (source : trésor US).

Toute perte de confiance du marché conduirait donc l'état US à devoir se refinancer à des taux bien plus élevés, ce qui augmenterait encore son déficit, et augmenterait encore la peur du marché et la hausse des taux...Cercle infernal qui pourrait alors conduire à une situation de faillite pure et simple de l'état.

Bien entendu nous n'en sommes pas là encore, mais le danger existera dans quelques années si les politiques actuelles (issues des mêmes conceptions économiques irresponsables de fuite en avant qui ont provoqué la crise actuelle) sont maintenues.

Ces politiques n'ont rien réglé jusqu'ici, nous le voyons aussi bien au Japon qu'aux USA.

Les USA n'ont obtenu qu'un maigre palier de quelques mois dans la crise, les ventes de logements neufs, l'activité industrielle et les ventes au détail ne redémarrant toujours pas, et le chômage continuant de progresser, bien au delà des estimations de beaucoup d'experts.

Ce palier de quelques mois a été obtenu au prix d'une déterioration considérable de la marge de manoeuvre et des ratios d'endettement de l'état.

La poursuite d'une telle politique est non seulement une impasse (l'inflation souhaitée ne règlerait rien), mais elle porte en elle des risques d'implosion du système monétaire dont les conséquences seraient encore beaucoup plus graves que la crise actuelle.

Les partisans de ce type de politiques de relance par le déficit sont donc pour moi de dangereux irresponsables.

Au niveau de l'épargnant, rien de changé malgré tout, tant que les taux restent aussi bas sur l'ensemble des pays industrialisés. Les gouvernements des différents pays concernés n'ont absolument pas les moyens de contrôler la totalité de la courbe des taux, et ce signal reste pour moi fiable (bien plus que l'or, dans une phase de hausse parabolique qui ressemble de plus en plus à une bulle spéculative, au moins pour la partie de la courbe au dessus de 950$)) , malgré le quantitative easing en cours, à condition d'observer l'ensemble de la courbe des taux.

C'est donc pour le moment le risque déflationniste qui domine largement, et cette situation peut durer assez longtemps comme nous l'avons vu au Japon.

Cela n'empêche bien sûr pas qu'il est toujours utile de conserver 5-7% d'or physique à titre d'assurance dans son patrimoine.