"Level 3 asset" : la nouvelle bête noire des marchés !

Après les "subprimes", le nouveau mot qui effraie les marchés s’appelle en effet « level 3 asset ».

Ces sont des actifs qui figurent au bilan des banques (notamment les grandes banques d’affaires US, comme Morgan Stanley, Citigroup, Wachovia, Goldman Sachs, mais les banques européennes en détiennent aussi, rassurez vous).

Ces actifs ne sont pas cotés régulièrement sur les marchés et sont peu liquides, si bien qu’ils sont valorisés au bilan des banques selon des « modèles » établis par les banques elles-mêmes...ce qui est plutôt pratique, surtout en cas de baisse !

Ils sont formés en grande partie de dérivés de crédit type paniers d’obligations hypothécaires titrisées.

Ils sont formés en grande partie de dérivés de crédit type paniers d’obligations hypothécaires titrisées.

L'économiste Nouriel Roubini a calculé que ces « level 3 assets » représentent…251% du capital de Morgan Stanley ou 185% de celui de Goldman Sachs qui ont donc acquis avec levier ces produits en dépassant largement la barre des 100% du capital.

Pour le moment, les grandes banques US ont déjà reconnu environ 20 milliards de $ de pertes sur ces produits…et ont en plus classé en « level 3 » des actifs qui n’auraient jamais du être dans cette catégorie (pour pouvoir les valoriser selon leurs modèles « maison » au lieu de les valoriser au prix réels du marché, et différer ainsi des annonces douloureuses dans l'espoir que la situation s'arrange).

Une nouvelle norme qui va s’appliquer au 15/11 va changer cette situation et obliger les banques à réviser les valorisations d’une partie de ces actifs au prix du marché.

On risque donc de voir les annonces de pertes bancaires spectaculaires se répéter à l’avenir…que ce soit aux US ou en Europe.

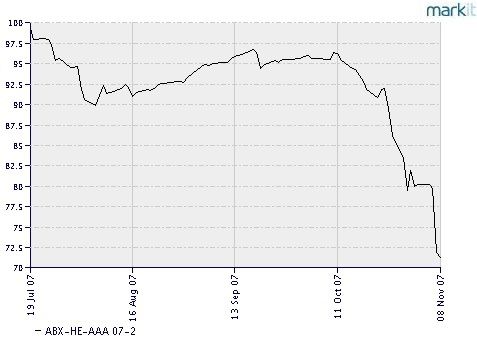

En attendant, la chute des dérivés de crédit s’accélère, et plus grave s’étend même à la catégorie d’obligations la plus solide : la classe AAA.

Le graphique ci-dessous montre que la première phase du credit crunch (juillet) avait relativement épargné cette classe AAA.

Cette fois, le cours des AAA est en chute libre depuis le début novembre…le sommet de la pyramide étant atteint, inutile de dire que les catégories plus à risque sont encore plus massacrées.

La vague de baisse actuelle sur les dérivés de crédit a déjà une ampleur beaucoup plus grande que celle de juillet (même si elle a pour l'instant moins de conséquences sur les marchés actions), et la crise dépasse maintenant largement la seule catégorie des "subprimes".

Le rebond lié aux baisses de taux de la FED n’aura pas fait long feu...

Publicité